Relevanz im Alltag

Heute Standard

Der Leitzins ist das zentrale geldpolitische Instrument der EZB und beeinflusst täglich die Kreditkosten und Sparzinsen für Millionen von Menschen im Euroraum.

Wer profitiert von Leitzinsänderungen - und wer leidet?

- Inflation kann gebremst werden: Höhere Leitzinsen dämpfen Nachfrage und damit Preissteigerungen.

- Sparen kann sich wieder lohnen: Steigende Leitzinsen führen oft zu besseren Angeboten bei Tages- und Festgeld.

- Wirtschaft kann stimuliert werden: Niedrige Leitzinsen machen Kredite günstiger und fördern Investitionen und Konsum.

- Kredite werden teurer: Bei höheren Leitzinsen steigen häufig die Kosten für Baufinanzierung, Raten- und Unternehmenskredite.

- Sparzinsen können mager bleiben: Bei niedrigen Leitzinsen bekommen Sparer oft wenig Zins - und Inflation kann die Kaufkraft zusätzlich drücken.

- Weitergabe ist nicht „fair“ und nicht sofort: Banken passen Sparzinsen oft langsamer an als Kreditzinsen.

Merke Sie sich

-

„EZB-Schraube“ merken: Ein Dreh am Leitzins verändert den Preis von Geld.

Für Banken wird Geld bei der EZB teurer oder billiger - und das kann sich später in Ihren Kredit- und Sparzinsen widerspiegeln.

-

Höher ist gut für Sparer, zäh für Kreditnehmer: Zwei Seiten derselben Münze.

Höhere Zinsen können Sparen attraktiver machen und Inflation bremsen, aber Finanzierungen (Haus, Auto, Ratenkauf) werden meist teurer.

-

Die Weitergabe ist nicht sofort: Banken sind keine Lichtschalter.

In den Notizen steht: Kreditzinsen reagieren oft schneller, Sparzinsen mit Verzögerung von Wochen oder Monaten.

So funktioniert der Leitzins im Detail

(*mit Gemini erstellt)

(*mit Gemini erstellt)

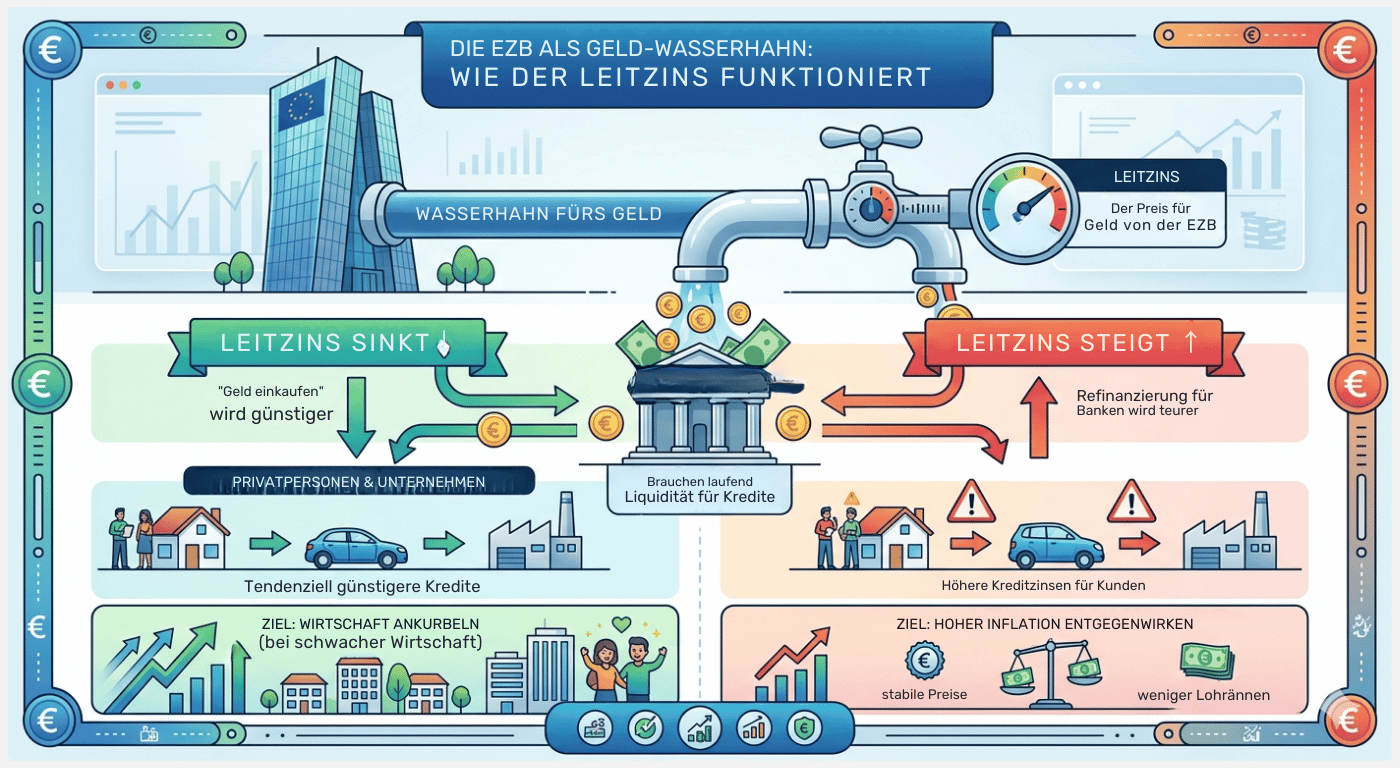

Stellen Sie sich die EZB wie den „Wasserhahn“ fürs Geld im Euroraum vor. Geschäftsbanken brauchen laufend Liquidität, um Kredite an Privatpersonen und Unternehmen zu vergeben. Die EZB sagt: „Ihr bekommt Geld - aber der Preis dafür ist dieser Zinssatz.“ Dieser Preis wird im Alltag meist als Leitzins bezeichnet. In Ihren Notizen wird als Beispiel ein Stand von etwa 2,15 Prozent genannt. Heißt: Wenn eine Bank sich Geld bei der EZB besorgt, entstehen ihr dafür Zinskosten, die sie später in irgendeiner Form wieder reinholen muss.

Genau hier kommt die Kettenreaktion ins Spiel: Steigt der Leitzins, wird die Refinanzierung für Banken teurer. Viele Banken geben diese Mehrkosten über höhere Kreditzinsen an Kundinnen und Kunden weiter. Sinkt der Leitzins, wird „Geld einkaufen“ günstiger, und Kredite können tendenziell preiswerter werden. Das Ziel dahinter ist nicht, Ihnen das Leben schwer oder leicht zu machen, sondern die Wirtschaft zu steuern: Bei hoher Inflation dreht die EZB die Zins-Schraube hoch, damit weniger auf Pump gekauft und investiert wird. Bei schwacher Wirtschaft kann sie die Schraube lockern, um Konsum und Investitionen anzuschieben.

Ein Beispiel aus dem echten Leben

(*mit napki.ai erstellt)

(*mit napki.ai erstellt)

Nehmen wir einen ganz normalen Traum: eigenes Zuhause.

Sie möchten ein Haus für 300.000 Euro kaufen und brauchen dafür einen Kredit. Die Bank schaut dabei auch auf das Zinsumfeld - und damit auf den Leitzins. Liegt dieser (wie in den Notizen genannt) bei etwa 2,15 Prozent, kann die Bank für ihr Geld höhere Kosten haben und Ihnen zum Beispiel einen höheren Kreditzins berechnen. Sinkt der Leitzins, kann sich das in besseren Kreditkonditionen bemerkbar machen - was sich Monat für Monat wie ein kleiner „Rabatt“ auf Ihre Finanzierung anfühlt.

Genauso beim Sparen: Sie parken 10.000 Euro auf einem Tagesgeldkonto. Wenn der Leitzins steigt, steigen häufig auch die Zinsen, die Banken für Einlagen anbieten. Dann wirft das Tagesgeld wieder mehr ab. Wenn der Leitzins niedrig ist, fühlt sich Sparen dagegen schnell an wie ein Regenschirm aus Papier: Sie haben zwar Geld „sicher“ liegen, aber es bringt wenig Ertrag - und bei Inflation kann die Kaufkraft leiden. Der Leitzins ist damit nicht nur Nachrichtensprecher-Futter, sondern ein echter Mitbewohner in Ihrer Geldbörse.

Typische Einsatzbereiche

- Immobilienkauf planen:

Wer eine Baufinanzierung braucht, beobachtet Leitzins-Entscheidungen, weil sich das Zinsniveau und damit die monatliche Belastung verändern kann.

- Vermögensaufbau und Sparen:

In Phasen höherer Leitzinsen können Tages- und Festgeld wieder interessanter werden, weil Banken tendenziell mehr Zins zahlen.

- Konsumkredite und Finanzierungen:

Für Auto, Möbel oder größere Anschaffungen können niedrige Leitzinsen ein günstigeres Finanzierungsumfeld bedeuten.

- Geldanlage und Börse:

Steigende Leitzinsen können festverzinste Anlagen attraktiver machen; gleichzeitig können Aktienmärkte bei steigenden Zinsen unter Druck geraten.

Konkrete Vorteile für Sie

Planbarer finanzieren: Wer die Leitzinsrichtung versteht, kann besser einschätzen, ob Kredite eher günstiger oder teurer werden.

Sparangebote besser bewerten: Sie erkennen schneller, ob Ihre Bank beim Tagesgeld „mitgeht“ oder trödelt.

Mehr Verhandlungsspielraum: Wenn Sie wissen, dass das Zinsumfeld sich bewegt hat, können Sie Konditionen aktiver vergleichen und verhandeln.

Nachrichten werden alltagstauglich: Eine Leitzinsmeldung ist dann kein Nebel, sondern ein Hinweis auf Ihr nächstes Zinsangebot.

Wussten Sie schon, dass… es bei der EZB mehrere Leitzinssätze gibt? In den Notizen werden drei genannt: Hauptrefinanzierungssatz (2,15%), Spitzenrefinanzierungssatz (2,4%) und Einlagenfazilität (2,0%). In Medien ist mit „dem Leitzins“ oft der Hauptrefinanzierungssatz gemeint.

FAQ

Sie bekommen keinen EZB-Kredit, aber Ihre Bank schon. Werden diese Bank-Kredite teurer (höherer Leitzins), steigen häufig auch die Zinsen, die Ihre Bank für Baufinanzierungen und Ratenkredite verlangt. Wie stark das ankommt, hängt vom Angebot, Ihrer Bonität und davon ab, ob der Kredit fest oder variabel verzinst ist.

Ein niedriger Leitzins macht Kredite tendenziell günstiger. Dadurch können Unternehmen leichter investieren und Verbraucher eher finanzieren. Die EZB nutzt das, um die Wirtschaft anzuschieben, wenn sie schwächelt.

In den Notizen steht: Die EZB hat mehrere Leitzinssätze. In der Berichterstattung wird aber meist der Hauptrefinanzierungssatz als „der Leitzins“ genannt, weil er als zentraler Referenzwert für die Refinanzierung der Banken gilt.

Unternehmen finanzieren Investitionen oft über Bankkredite. Wenn der Leitzins steigt, verteuern sich solche Kredite tendenziell; sinkt er, kann Finanzierung leichter und günstiger werden. Das beeinflusst, wie viel investiert und eingestellt wird.

- So funktioniert der EZB Leitzins - Blog - bank99 - 2025-08-11

- Leitzins erklärt: Definition, Funktion und Auswirkungen - LIQID - 2025-11-01

- Leitzins: Was bedeutet eine Änderung? | Verbraucherzentrale.de - 2026-01-02

- Leitzins einfach erklärt | Definition, Funktion und Einfluss - 2024-11-15

- Leitzins: Bedeutung & Auswirkungen - Volksbanken Raiffeisenbanken - 2025-03-27

- Leitzins der EZB in 3 Minuten erklärt - YouTube - 2013-10-30

- EZB Leitzins: Entwicklung und Auswirkungen | Sparkasse.de - 2025-10-01

- Welchen Einfluss hat der Leitzins auf Kredite? - Smava - 2025-08-25

- Zinsen/ Leitzins | Politik für Kinder, einfach erklärt - HanisauLand.de - 2014-01-01

- Zinsanpassung bei Krediten - Arbeiterkammer - 2026-02-10