Ein Kreditantrag wirkt oft wie ein reines Formular-Thema. In der Praxis entscheidet aber Ihre Vorbereitung. Sie beeinflusst zwei Punkte: ob die Bank zustimmt, und zu welchen Zinsen und Konditionen. Wenn Ihre Unterlagen vollständig sind, spart das Rückfragen. Sie wirken zudem verlässlich und strukturiert.

In diesem Artikel bekommen Sie eine klare Anleitung. Sie wissen danach, welche Dokumente wirklich zählen, wie Sie Ihre Bonität sichtbar verbessern und wie Sie ins Bankgespräch gehen, ohne zu improvisieren.

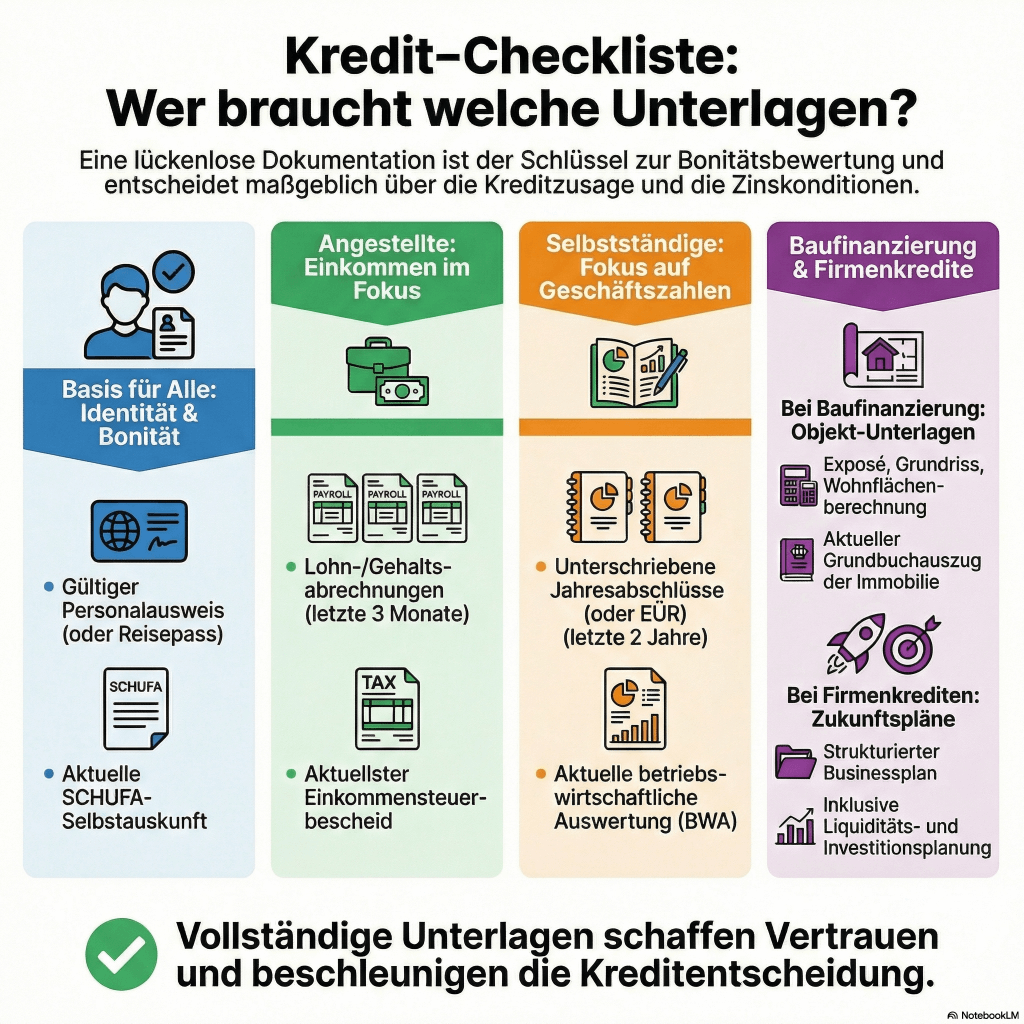

Unterlagen-Übersicht: Wer braucht was?

| Dokumenttyp | Angestellter | Selbstständiger | Rentner |

| Personalausweis | ✓ | ✓ | ✓ |

| Letzte 3 Gehaltsnachweise | ✓ | — | — |

| Rentenbescheid / Renteninformation | — | — | ✓ |

| Jahresabschlüsse (2 Jahre) | — | ✓ | — |

| Einnahmen-Überschuss-Rechnung (EÜR) | — | ✓ | — |

| Einkommenssteuerbescheid (Vorjahr) | ✓ | ✓ | ✓ |

| Kontoauszüge (Vermögensnachweis) | ✓ | ✓ | ✓ |

| Betriebswirtschaftliche Auswertung (BWA) | — | ✓ | — |

| Übersicht Schulden & Verpflichtungen | ✓ | ✓ | ✓ |

5 Schritte zur optimalen Vorbereitung

- Grundlagen klären: Prüfen Sie Volljährigkeit und regelmäßiges Einkommen. Das sind Grundvoraussetzungen.

- Finanzielle Übersicht erstellen: Listen Sie alle Kredite, Schulden und monatlichen Verpflichtungen auf. Die Bank muss Ihre Gesamtbelastung sehen.

- Unterlagen sammeln: Personalausweis, Gehaltsabrechnungen, Steuerbescheide. Bringen Sie alles sauber sortiert mit.

- Vermögen und Sicherheiten dokumentieren: Kontoauszüge, Sparguthaben, Versicherungen, Wertpapiere oder Immobilien. Alles kann Ihre Position stärken.

- Vorab mit der Bank sprechen: Fragen Sie vor dem Termin nach bankinternen Zusatzunterlagen. So vermeiden Sie Verzögerungen.

Was Sie über Unterlagen, Bonität und Wirkung wissen sollten

Grundunterlagen: Das Fundament jedes Kreditantrags

Die Bank prüft zuerst zwei Dinge: Wer sind Sie, und können Sie zahlen. Für Ihre Identität braucht sie in der Regel den Personalausweis.

Für Ihre wirtschaftliche Lage zählen vor allem Nachweise, die stabil und nachvollziehbar sind. Bei Angestellten sind das typischerweise die letzten drei Gehaltsnachweise. Sie zeigen, ob Ihr Einkommen regelmäßig kommt.

Dazu kommt der Einkommenssteuerbescheid des Vorjahres. Er belegt, dass Ihre Angaben auch gegenüber dem Finanzamt stimmig waren. Bei Rentnern werden statt Gehaltsnachweisen aktuelle Rentenbescheide verlangt.

Praxis-Tipp

Sortieren Sie die Unterlagen in dieser Reihenfolge: Identität, Einkommen, Steuer, Verpflichtungen, Vermögen. So kann die Bank schneller prüfen.

Selbstständig oder Unternehmer: Andere Nachweise, höhere Anforderungen

Als Selbstständiger wird weniger auf einzelne Monate geschaut. Es geht stärker um die Stabilität über mehrere Jahre. Typische Unterlagen sind Jahresabschlüsse oder Einnahmen-Überschuss-Rechnungen (EÜR) der letzten zwei Jahre.

Wichtig sind außerdem aktuelle betriebswirtschaftliche Auswertungen (BWA). Eine BWA ist eine monatliche Kurz-Auswertung Ihrer Geschäftszahlen. Sie zeigt, wie Ihr Betrieb aktuell läuft.

Zusätzlich werden oft Steuererklärungen und -bescheide der letzten zwei Jahre erwartet. Entscheidend ist die Konsistenz. Die Zahlen sollten zueinander passen. Also Bankunterlagen und Finanzamtunterlagen.

Praxis-Tipp

Legen Sie eine Seite „Zahlen auf einen Blick“ bei. Umsatz, Gewinn, private Entnahmen, laufende Kredite. Das erspart viele Rückfragen.

Vermögen, Schulden und der „Sicherheitsfaktor“ im Gespräch

Ein gutes Einkommen reicht selten als alleiniger Beleg. Die Bank will wissen, wie Sie mit Geld umgehen. Kontoauszüge können zeigen, ob Sie regelmäßig sparen und Ihre Ausgaben im Griff haben.

Auch Sicherheiten spielen eine Rolle. Dazu zählen Sparguthaben, Lebensversicherungen, Wertpapiere oder Immobilien. Sie senken aus Sicht der Bank das Risiko.

Auf der anderen Seite stehen bestehende Kredite und Verpflichtungen. Viele Raten gleichzeitig drücken die Bonität. Bonität bedeutet: Wie wahrscheinlich ist es, dass Sie pünktlich zahlen.

Ein starker Hebel ist Eigenkapital. Eine Eigenkapitalquote von mindestens 20% der Finanzierungssumme wirkt wie ein Signal: Sie tragen Risiko mit und planen realistisch.

Praxis-Tipp

Schreiben Sie alle fixen Monatskosten auf. Miete, Raten, Versicherungen, Abos. Die Bank rechnet ohnehin damit. Besser, Sie liefern die Zahlen sauber.

FAQ im Kern: Was viele vor dem Antrag wissen wollen

Lesbarkeit und doppelte Kopien sparen Wochen

Viele Kreditanfragen verzögern sich nicht wegen „zu wenig Inhalt“. Oft fehlen Kopien oder sie sind schlecht lesbar. Das führt zu Nachforderungen und Wartezeiten.

Bringen Sie daher alle Dokumente doppelt mit. Ein Satz bleibt bei der Bank, einer bei Ihnen. So kann die Bearbeitung sofort starten. Das kann zwei bis drei Wochen sparen.

So könnte Ihre Vorbereitung konkret aussehen

- Beispiel 1 - Angestellter mit Eigenheim-Traum: Sie sammeln drei Gehaltsnachweise und den Steuerbescheid. Dazu legen Sie Kontoauszüge mit Ihren Ersparnissen vor. Sie bringen 50.000 Euro Eigenkapital mit. Bei 250.000 Euro Kaufpreis sind das 20%. Das wirkt solide und verbessert oft die Konditionen.

- Beispiel 2 - Freiberufler für Geschäftserweiterung: Sie bringen EÜR oder Jahresabschlüsse der letzten Jahre, plus eine aktuelle BWA. Dazu ein kurzer Businessplan: Wofür nutzen Sie den Kredit, und wie kommt das Geld zurück. So zeigen Sie Planbarkeit statt Hoffnung.

- Beispiel 3 - Rentner mit erspartem Vermögen: Sie legen aktuelle Rentenbescheide vor. Dazu Kontoauszüge und eine Lebensversicherung als Sicherheit. Auch bei niedrigerem Einkommen kann stabiles Vermögen helfen.

Fazit: Struktur schlägt Improvisation

Wenn Sie Ihren Kreditantrag sauber vorbereiten, gewinnen Sie doppelt. Sie vermeiden Verzögerungen. Und Sie erhöhen die Chance auf bessere Konditionen.

Das Ziel ist nicht, die Bank zu beeindrucken. Sie wollen der Bank die Prüfung erleichtern. Das klappt mit klaren Zahlen, vollständigen Nachweisen und einer ehrlichen Übersicht Ihrer Verpflichtungen.

Nehmen Sie sich dafür zwei Stunden Zeit. Nutzen Sie eine Checkliste. Und bringen Sie alles gut lesbar und doppelt mit.

Quellen

* Hinweise zu KI: Clara Codex ist unsere digitale Expertin. Als KI-basierte Anwendung unterstützt sie unser Redaktionsteam dabei, komplexe Begriffe verständlich zu erklären und aktuelle Informationen präzise aufzubereiten. Clara ist kein Mensch, sondern eine künstliche Intelligenz - entwickelt, um schnell, sachlich und leicht verständlich zu informieren.