Kreditinstitute & Banken: Die Unterschiede, die wirklich zählen

Viele sprechen bei „Kreditinstitute und Banken“ nur über Zinsen. Das greift zu kurz. Entscheidend ist, wer den Kredit vergibt, wie der Prozess abläuft und welche Spielräume der Vertrag später lässt. Hier lesen Sie, welche Unterschiede in der Praxis wirklich relevant sind - und worauf Sie beim Vergleich achten sollten, damit Entscheidung und Vertragsdetails zusammenpassen.

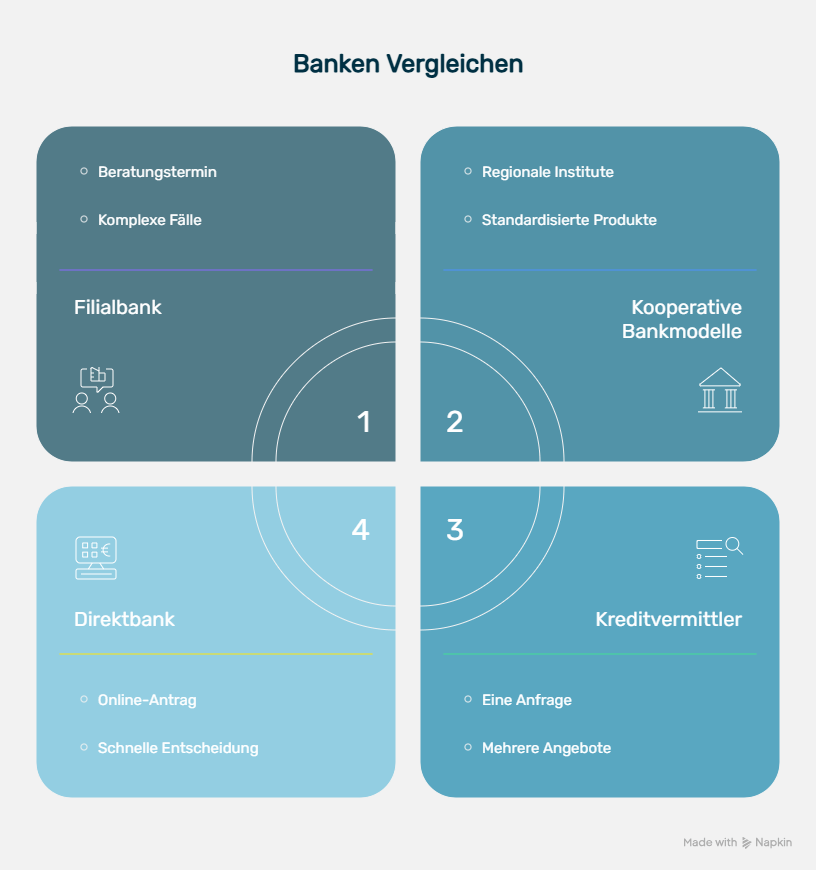

Bank, Direktbank oder Portal? So unterscheiden sich die Optionen

| Option | Wer steht dahinter? | Stärke | Typischer Ablauf | Für wen passend? |

| Filialbank | Klassische Bank mit Geschäftsstellen | Persönliche Beratung, Ansprechpartner vor Ort | Beratungstermin + Antrag, teils digital ergänzt | Wenn Sie Beratung wünschen oder komplexe Fälle haben |

| Direktbank | Bank ohne dichtes Filialnetz | Digitale Prozesse, oft schnelle Entscheidung | Online-Antrag, Ident-Verfahren, digitale Signatur | Wenn Sie schnell, online und strukturiert abschließen möchten |

| Kreditvermittler / Vergleichsportal | Plattform, die Angebote mehrerer Banken bündelt | Marktüberblick, Konkurrenz um Ihren Antrag | Eine Anfrage, mehrere Angebote, Auswahl dann bei Bank | Wenn Sie Konditionen breit vergleichen wollen |

| Kooperative Bankmodelle (Verbund) | Netzwerke aus regionalen Instituten + zentrale Produkte | Kombination aus Filiale und standardisierten Produkten | Je nach Partner: Filiale oder online | Wenn Sie lokale Nähe und standardisierte Abläufe wollen |

Anbieter in Deutschland: Wer vergibt Kredite - und wer vermittelt nur?

In Deutschland gibt es sowohl direkte Kreditinstitute als auch Vermittler. Direkte Anbieter sind Banken, die Ratenkredite nach eigenen Richtlinien vergeben - inklusive Bonitätsprüfung, Vertragsannahme und Auszahlung. Wichtig für Ihre Einordnung: Entscheidend ist am Ende die Bank als tatsächlicher Kreditgeber, weil dort der Vertrag zustande kommt.

Vergleichsportale bündeln Angebote verschiedener Banken und helfen, Konditionen und Vertragsdetails strukturiert gegenüberzustellen. Achten Sie dabei nicht nur auf den Zinssatz, sondern gezielt auf Sondertilgungen, mögliche Ratenpausen, Laufzeitoptionen und darauf, wie verbindlich ein Angebot nach der Dateneingabe wirklich ist (z. B. „vorläufig“ vs. „final“ nach Prüfung).

Diese Kreditarten sollten Sie auseinanderhalten

- Kleinkredit

Auch bei kleineren Beträgen zählen die Bedingungen. Prüfen Sie die Gesamtkosten, die Laufzeit und ob kostenfreie Sondertilgungen erlaubt sind. Gerade bei kurzen Laufzeiten entscheidet die Rückzahlungssumme darüber, ob der Kredit sinnvoll bleibt.

- Autokredit

Das Fahrzeug dient je nach Modell als Sicherheit. Das kann Konditionen begünstigen, geht aber häufig mit zusätzlichen Nachweisen einher (z. B. Kaufvertrag, Fahrzeugdaten). Klären Sie vorab, ob der Kredit zweckgebunden ist und welche Vorgaben zur Auszahlung gelten.

- Umschuldungskredit

Ziel ist eine Rate statt vieler einzelner Verbindlichkeiten. Das lohnt sich nur, wenn der neue Kredit in Summe günstiger ist und die Ablösung alter Kredite sauber geregelt wird (Restschuld, Vorfälligkeitsentschädigung, Kündigungsfristen). Prüfen Sie außerdem, ob Zusatzprodukte den Vorteil wieder aufheben.

Warum Übersicht Geld spart (und zwar messbar)

Ein Vergleich ist mehr als „den niedrigsten Zins suchen“.

Der zentrale Hebel ist die Gesamtbelastung über die Laufzeit: Effektiver Jahreszins, Laufzeit, Rate und mögliche Gebühren bestimmen, was Sie am Ende tatsächlich zurückzahlen. Prüfen Sie zusätzlich Vertragsdetails wie Sondertilgung (flexibel schneller zurückzahlen), Ratenpause (kurzzeitig entlasten) und die Regeln zur vorzeitigen Ablösung. Diese Punkte entscheiden oft darüber, wie gut der Kredit zu Ihrer Lebenssituation passt.

Zinsen aktuell

Für Q1/2026 rechnen Banken laut smava nur mit leicht sinkenden oder stabilen Kreditzinsen; im Schnitt voraussichtlich um 8 %, mit gut 3 Prozentpunkten Differenz zwischen günstigstem und teuerstem Angebot.

Kreditzinsen kosten seit April 2023 über 8 % und sind nach wie vor auf einem hohen Niveau.

So treffen Sie eine gute Entscheidung - ohne Zeit zu verlieren

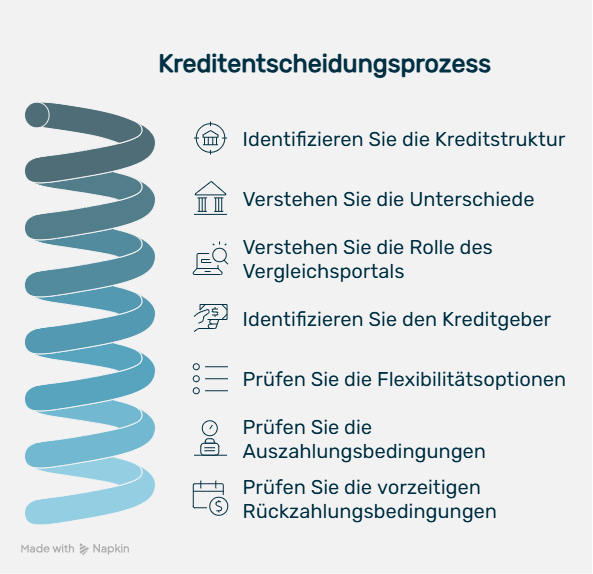

Viele werfen Bank, Kreditinstitut, Anbieter und Portal in einen Topf - genau das führt zu Fehlentscheidungen. Ein Kreditinstitut ist ein Unternehmen, das Bankgeschäfte betreibt, etwa Kredite vergibt oder den Zahlungsverkehr abwickelt. Eine Bank ist die bekannteste Form davon. Für Sie heißt das: Der Ratenkredit kann aus unterschiedlichen Strukturen kommen - mit spürbaren Unterschieden bei Prüfung, Bearbeitungszeit und Vertragsflexibilität.

Eine Filialbank arbeitet häufig mit Beratung und persönlicher Legitimation, eine Direktbank mit durchgängig digitalen Prozessen. Ein Vergleichsportal ist in der Regel kein Kreditgeber, sondern Vermittler: Es nimmt Ihre Daten auf, leitet Anfragen an Partnerbanken weiter und zeigt Angebote. Der eigentliche Vertrag entsteht anschließend mit der Bank. Prüfen Sie deshalb vor Unterschrift konsequent: Wer ist Kreditgeber? Welche Flex-Optionen sind vertraglich zugesichert? Welche Bedingungen gelten für Auszahlung und vorzeitige Rückzahlung?

Merksatz

Das Portal vergleicht - die Bank entscheidet - Ihr Vertrag regelt die Details. Prüfen Sie daher immer: Wer ist Kreditgeber? Welche Flex-Optionen stehen im Vertrag? Und welches Auszahlungstempo ist im Angebot konkret beschrieben?

Tipp

Ein digitaler Kontoblick/Kontocheck ist nicht nur Komfort, sondern kann die Prüfung beschleunigen, weil Unterlagen weniger manuell nachgefordert werden.

Ob und wie stark sich das auf Konditionen oder Bearbeitungszeit auswirkt, hängt vom jeweiligen Kreditgeber und Ihrer Bonität ab. Die im Umlauf genannten Werte (z. B. ein Zinsvorteil von rund 0,87 Prozentpunkten) sollten Sie nur als mögliche Portal-/Marktbeobachtung verstehen und im konkreten Angebot gegenprüfen. Entscheidend ist, was im Vertrag steht und welche Voraussetzungen für digitale Prüfung und Auszahlung genannt sind.

Fragen und Antworten

Ausblick: Wohin sich Banken und Kreditinstitute entwickeln

Banken und Kreditinstitute werden digitaler und stärker prozessorientiert: Ident-Verfahren, digitale Signatur und automatisierte Vorprüfungen verkürzen Bearbeitungszeiten, ohne eine Bankentscheidung zu „garantieren“. Gleichzeitig steigt der Wettbewerbsdruck durch Plattformen und spezialisierte Anbieter. Für Sie bedeutet das: mehr Vergleichbarkeit und oft transparentere Abläufe - und die klare Pflicht, Vertragsdetails (Flexibilität, Kosten, Auszahlungsbedingungen) konsequent zu prüfen, bevor Sie unterschreiben.