Einführung: Clever finanzieren trotz knappem Budget

Viele Haushalte kämpfen mit steigenden Kosten und stagnierenden Löhnen. Große Anschaffungen wie Autos, Haushaltsgeräte oder Reparaturen belasten das Budget. Alternative Finanzierungsoptionen – von Krediten über Ratenkäufe bis zu 0%-Finanzierungen – helfen, Engpässe zu überwinden. Dieser Guide zeigt, wann eine Finanzierung sinnvoll ist, welche Modelle es gibt und wie du deine Situation einschätzt.

Wann lohnt sich eine Finanzierung?

Dennoch zeigt die Praxis, dass größere unerwartete Kosten, wie ein defekter Kühlschrank oder dringende Reparaturen, besonders wenn sie unerwartet kommen, viele Verbraucher unter Druck setzen. Vor allem vierstellige Beträge lassen sich für viele Haushalte nicht mehr problemlos bewältigen.

- Ungeplante Ausgaben belasten das Budget.

- Anschaffungen im vierstelligen Bereich fordern die Kasse heraus.

Expertentipp von smava.de

Überprüfe monatlich dein Budget mit digitalen Tools. So erkennst du rechtzeitig, wenn alternative Finanzierungen nötig sind.

Bevor du finanzierst, kläre:

- Dringlichkeit: Ist die Investition notwendig oder ein Wunsch?

- Kosten: Wie hoch ist der Gesamtpreis?

- Rücklagen: Welche Eigenmittel kannst du einbringen?

Typische Finanzierungsfälle für große Anschaffungen

Finanzierungsmodelle im Überblick

Heute hast du mehr als nur den klassischen Konsumentenkredit zur Auswahl. Sie unterscheiden sich in Kosten, Rückzahlungsmöglichkeiten und Laufzeiten. Wichtig ist, dass du dich für eine Finanzierungslösung entscheidest, die zu deinem eigenen finanziellen Spielraum passt.

| Vorteile | Nachteile |

|---|---|

| Ratenkauf: Direkt beim Händler, Zahlung in monatl. Teilbeträgen | |

| Einfach & direkt beim Kauf auswählbar, häufig zinsfrei (0%-Finanzierung), schnelle Abwicklung (oft schon während des Bestellvorgangs) | Bindung an einen Anbieter oder Zahlungsdienstleister, keine Vergleichsmöglichkeiten, meist geringe Flexibilität bei Laufzeit oder Ratenhöhe |

| Dispokredit oder Kreditkarte: ideal für kurzfristige Engpässe | |

| sofort verfügbar ohne zusätzlichen Aufwand, ideal für einen spontanen Kreditbedarf, kein fester Verwendungszweck | sehr hohe Zinsen (oft über 10%), schnell wachsender Schuldenstand möglich, kein klarer Rückzahlungsplan |

| Konsumentenkredite: Ratenkredit mit gleichbleibende Monatsraten über eine bestimmte Laufzeit, sehr viel Spielraum in der Ausgestaltung | |

| Kauf ohne sofortige Belastung, freie Verwendung des Geldes, Transparente Vergleichsmöglichkeiten, in vielen Fällen auch ohne SCHUFA-Abfrage möglich, schnelle Auszahlung | Vorzeitige Ablösung oft nicht möglich oder nur gegen Gebühr |

| Buy Now Pay Later (BNPL): Kaufbetrag wird nicht sofort fällig, sondern kann später oder in Raten beglichen werden. Die Anbieter sind z.B. Klarna, Paypal oder Afterpay. | |

| Kauf ohne sofortige Belastung, häufig zinsfrei bei pünktlicher Zahlung, einfache Abwicklung direkt im Shop | Gefahr des unkontrollierten Schuldenaufbaus, feste Zahlungsfristen, oft mit Mahngebühren bei Verzug, selten individuelle Laufzeitanpassung möglich |

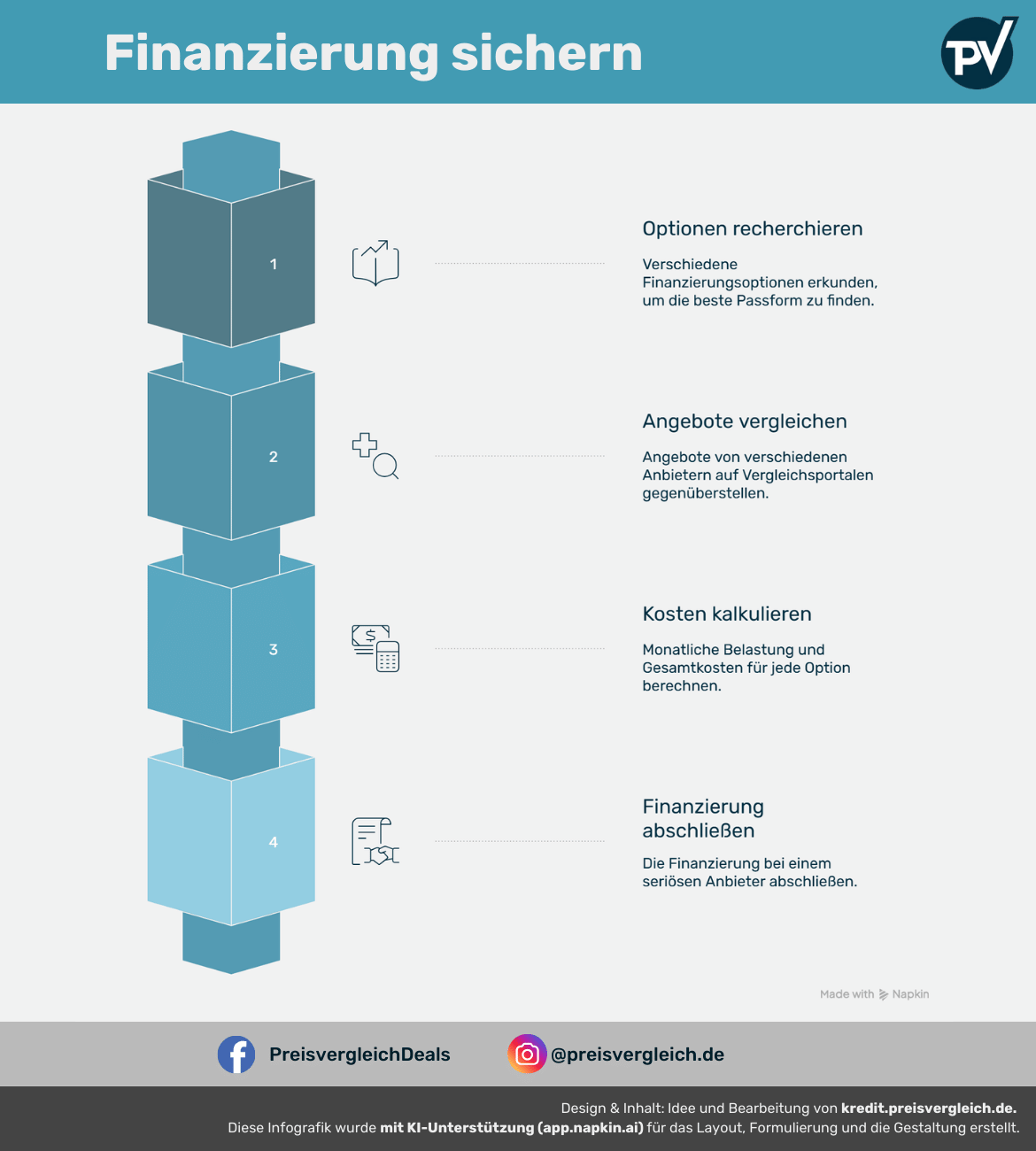

Wege zur Finanzierung einer Anschaffung

- Informieren: Verschiedene Finanzierungsoptionen recherchieren

- Vergleichen: Angebote auf Vergleichsportalen gegenüberstellen

- Kalkulieren: Monatliche Belastung und Gesamtkosten berechnen

- Beantragen: Finanzierung bei seriösem Anbieter abschließen.

Wie kann ich verschiedene Finanzierungsangebote miteinander vergleichen?

Für eine größere Anschaffung oder die Überbrückung eines finanziellen Engpasses kann eine Finanzierung eine sinnvolle wirtschaftliche Entscheidung sein. Eine gute Anlaufstelle für den ersten Überblick über den Markt sind Online-Kredit-Vergleichsportale. Mit wenigen persönlichen Angaben und Details zu den wirtschaftlichen Rahmenbedingungen lassen sich so innerhalb weniger Klicks zahlreiche geeignete Finanzierungsangebote herausfiltern.

Vergleichsportale, die auf maximale Transparenz setzen, zeigen dabei nicht nur eine Übersicht über mögliche Anbieter, sondern auch eine Gegenüberstellung von Zinssätzen, Laufzeiten und monatlichen Raten für den direkten Vergleich.

Im Anschluss an den Vergleich ist es häufig sogar möglich, direkt online einen Antrag einzureichen und so die Kreditabwicklung flexibel und zeitnah anzustoßen

Achtung

Die Verbraucherzentrale warnt vor unseriösen Kreditanbietern und rät Verbrauchern zu einem umfangreichen Vergleich. Seriöse Vergleichsportale zeigen maximale Transparenz und prüfen alle Anbieter, die sie in ihre Vergleiche miteinbeziehen, hinsichtlich ihrer Geschäftsbedingungen und der Services, auf die Nutzer zugreifen können.

Worauf sollte ich bei Krediten oder Ratenkäufen achten?

- Effektivzins

Der Effektivzins zeigt alle Kosten – inklusive Bearbeitungsgebühren. Zwei Angebote mit identischem Sollzins können sich im Effektivzins erheblich unterscheiden. Die Faustregel lautet: Je niedriger ein Effektivzins, desto günstiger ist die Finanzierung insgesamt.

- Monatliche Belastung

Die Rate muss in dein Budget passen – auch bei unerwarteten Veränderungen. Plane immer einen Puffer von 10–20 % ein. Günstiger ist die Finanzierung insgesamt.

- Laufzeit und Gesamtkosten

Kürzere Laufzeiten bedeuten höhere Raten, aber geringere Zinskosten. Laufzeit und Rate sollten in Abstimmung miteinander so geplant werden, dass sie finanzielle Belastung und Kosten in Balance bringen.

Tipp

Nutze unseren Online-Rechner, um verschiedene Szenarien zu vergleichen.

Wichtige Aspekte bei der Kreditauswahl

- Sondertilgung

Wer kann, sollte auf Sondertilgungsmöglichkeit en achten. Besonders flexibel sind Rückzahlungspläne, die Sondertilgungen ohne zusätzliche Kosten ermöglichen, falls zwischenzeitlich ein größerer Geldbetrag zur Verfügung steht. So lässt sich die Verbindlichkeit früher ablösen und die Gesamtkosten über die Laufzeit sinken.

- Flexible Anpassung des Kredits

Das Leben verläuft nicht immer nach Plan. Deshalb sollte ein Kredit so gewählt werden, dass er sich bei Bedarf flexibel an sich verändernde Lebensumstände anpassen lässt. Die Möglichkeit zur Ratenpause oder zur Anpassung des Rückzahlungsplanes schaffen finanzielle Flexibilität und gleichzeitig wirtschaftliche Sicherheit.

- Versteckte Kosten

Nicht alle Kredit- oder Ratenangebote sind auf den ersten Blick transparent gestaltet. Zu den häufigsten versteckten Kosten gehören Restschuldversicherungen, die automatisch hinzugebucht werden und das Darlehen deutlich verteuern. Beim Abschluss des Kredites verstecken sich oft optionale Zusatzleistungen, die Verbraucher nicht benötigen und die die Kreditkosten unnötig in die Höhe treiben.

- Verwendungszweck

Nicht bei jedem Kredit wird das Darlehen zur freien Verfügung bereitgestellt. Es gibt zweckgebundene Kredite, bei denen Kreditnehmer einen Nachweis dafür erbringen müssen, wofür sie das Kapital aufgewendet haben. Das kann beispielsweise bei einem Autokredit der Fall sein. Zweckgebundene Kredite bieten häufig günstigere Konditionen, da sie aufgrund der Bindung zusätzliche Sicherheiten für den Kreditgeber beinhalten. Hier lohnt es sich, verschiedene Variante miteinander zu vergleichen.

- Seriöse Anbieter

Bei der Kreditwahl ist es wichtig, nur auf seriöse Anbieter mit transparenten Geschäftsbedingungen zu achten. Kundenbewertungen und Prüfsiegel sind hilfreiche Parameter bei der Wahl des passenden Anbieters.

So können Verbraucher bereits beim ersten Anbietervergleich sicher sein, geprüfte Angebote zu erhalten und ihre Finanzplanung in gute Hände zu geben.

Zusammenfassung: Clever finanzieren – Schritt für Schritt

Größere Investitionen müssen nicht zu finanziellen Engpässen führen. Mit präziser Budgetplanung, dem Aufbau von Eigenkapital und der gezielten Nutzung moderner Finanzierungsmodelle behältst du die Kontrolle.

- Budget checken: Regelmäßig Einnahmen und Ausgaben analysieren.

- Ziele setzen: Notwendige von optionalen Anschaffungen trennen.

- Eigenkapital aufbauen: Durch gezieltes Sparen und Eigenleistungen.

- Vergleichen: Angebote und Modelle sorgfältig prüfen.

- Flexibel bleiben: Wähle Finanzierungsmodelle, die zu deiner Situation passen.

Informiere dich, vergleiche Angebote und passe die Finanzierung an deine Bedürfnisse an.